Manchmal wäre es gut, wenn man als Steuerzahler nicht nur das Steuergesetz kennt und die Abgabenordnung verstanden hat.

Auch die vielen Verwaltungsvorschriften sollte man kennen, nicht zuletzt auch die Schreiben des Bundesministeriums für Finanzen, die sogenannten BMF-Schreiben sollte man im Bücherregal haben. Denn diese dienen als Verwaltungsanweisungen „der Auslegung und Anwendung der Steuergesetze des Bundes und sind entsprechend von der Steuerverwaltung im Vollzug dieser Gesetze zu beachten.“ Daher kennt ein jeder diese Verwaltungsanweisungen, denn „die Steuerpflichtigen und ihre Berater orientieren sich an den BMF-Schreiben, weil sie so die Verwaltungsauffassung erkennen und sich mit ihr ggf. kritisch auseinandersetzen können.“

Auf einer Rechnung, die eine Privatperson gestellt hatte, fehlte die Steuernummer der Person und auch eine fortlaufende Rechnungsnummer war nicht ausgewiesen. Daher war man im Zweifel, ob diese Rechnung steuerlich absetzbar sei. Aber genau in diesen beiden Punkten unterscheidet sich die Rechnung einer Firma (hier sind das Pflichtangaben) von der einer Privatperson. So steht es nach meiner Recherche angeblich in einem BMF-Schreiben vom 26.06.2015. Da ich mich nicht auf andere, möglicherweise nicht richtige Quellen stützen wollte, suchte ich das BMF-Schreiben 26.6.2015 AZ. IV D 3 – S 7481/14/10001 über das Internet. Dort wurde ich nicht fündig und wandte mich mit folgender Anfrage an das Bundesministerium für Finanzen:

„Sehr geehrte Damen und Herren, ich suche das BMF-Schreiben 26.6.2015 AZ. IV D 3 – S 7481/14/10001. Ich bitte Sie, mir das Schreiben über meine oben angegebene e-Mail-Adresse zur Verfügung zu stellen.„

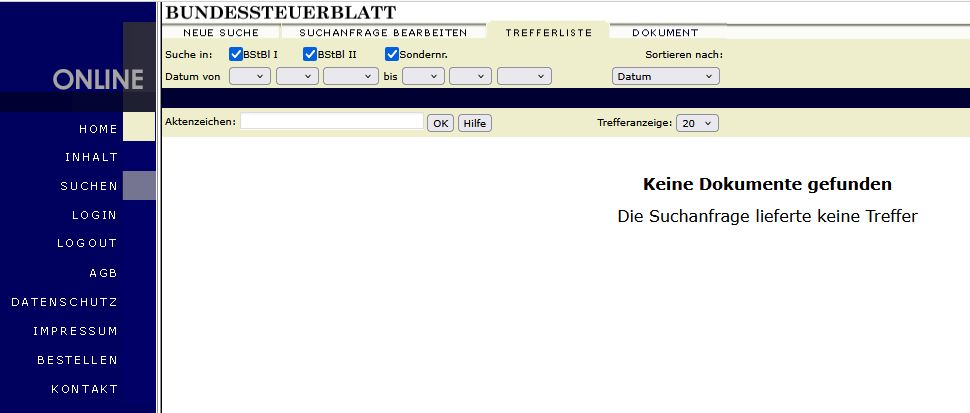

Die Antwort des BMF war: „Einzelne Ausgaben des Bundesteuerblattes können Sie über den Handel oder direkt über die Internetseite www.bstbl.de (dort unter „BESTELLEN“) beziehen.“ Als ich versuchte das entsprechende Dokument zu bestellen, erhielt ich die Meldung, „Die Suchanfrage lieferte keine Treffer“.

Was bedeutet das nun? Auch dazu hat das BMF eine klares Statement: „Die Löschung von BMF-Schreiben im Internetangebot des BMF bedeutet nicht, dass diese aufgehoben wurden. Hierfür bedarf es vielmehr eines gesonderten BMF-Schreibens.„

Das heißt: Du musst unsere Gesetze gar nicht kennen – Du musst sie nur befolgen!

(kursiv dargestellte Texte sind zitiert aus dem e-mail-Verkehr mit dem BMF auf meine Anfragen zu einem bestimmten BMF-Schreiben)